Schade… ich dachte, ich wäre mit dem Thema durch und habe mich gefreut, endlich mal wieder einen positiven Artikel (Mischen mit mehreren Aromen… also was hilfreiches) geschrieben zu haben, da rauscht wieder etwas rein, was mit der Liquidsteuer zu tun hat.

Es wurde anlässlich eines meiner Artikel die Meinung vertreten, es wäre am besten gewesen, gar keine Abverkaufsfrist für den Handel einzuräumen und ab dem 01.07.2022 alle noch im Handel befindlichen Substitute nachversteuern zu lassen. Gleichzeitig hätte man die Restbestände in Privatbesitz ebenfalls steuerfrei lassen sollen… ohne zeitliche Begrenzung.

Den Gedanken halte ich für einerseits gut, andererseits nimmt er dem Handel einen Zeitraum, in welchem er noch Einnahmen generieren kann… denn das wird künftig schwieriger.

Abverkaufsfrist

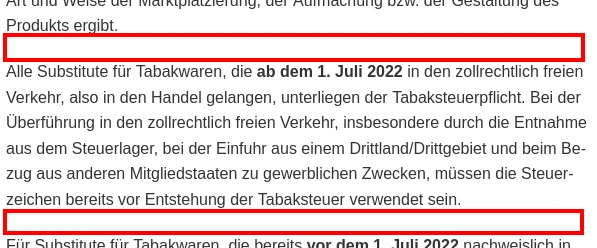

Die Abverkaufsfrist vom 01.07.2022 bis zum 13.02.2023 ist generell als solche (als explizite Abverkaufsfrist) im Gesetz gar nicht vorgesehen. Sie ergibt sich aus dem Gesetz selbst, weil noch nicht versteuerte Substitute, die ab dem 01.07.2022 in den steuerrechtlich freien Verkehr (also in den Handel) gebracht werden, versteuert werden müssen. Im Umkehrschluss müssen alle schon vor dem 01.07. in den Handel gebrachten Substitute nicht nachversteuert werden, sondern dürfen steuerfrei abverkauft werden.

Offiziell bekannt war das dem Handel und auch den Wirtschaftsverbänden seit dem 17. August 2021 durch die Veröffentlichung des TabStMoG. Damit ergab sich für den Handel eine faktisch unbegrenzte Abverkaufsfrist ab dem 01.07.2022.

Halt! Nein!

Bereits am 6. April 2021 wurde das beschlossene Siebte Gesetz zur Änderung von Verbrauchsteuergesetzen veröffentlicht. Und hier wird die Begrenzung der Abverkaufsfrist eingeführt. Die Frist endet demnach am 13.02.2023. Das war also Handel und Verbänden bekannt (offiziell seit dem 17.08.2021 mit der Veröffentlichung des TabStMoG).

Handel und Verbände wussten also seit Mitte August 2021, dass sie ihre Altbestände bis Mitte Februar 2023 noch unversteuert abverkaufen dürfen. Alles, was danach noch auf Lager ist, muss entweder nachversteuert (Steuerlager ist Voraussetzung… wird nicht jeder Fachhändler haben… eher die Hersteller oder die diesen gleichgesetzten Importeure) oder vernichtet werden. 545 Tage Abverkaufsfrist. Das ist nicht übel. In der Zeit kann man sich auf die generelle Steuerpflicht gut vorbereiten.

Nachversteuerung

Ganz anders sieht es hingegen mit der Frist zur Nachversteuerung von privat inbesitzgehaltenen Substituten aus. Sie ergibt sich ebenfalls aus dem Siebten Gesetz zur Änderung von Verbrauchsteuergesetzen, dem TabStMoG UND aus dem Achten Gesetz zur Änderung von Verbrauchsteuergesetzen, das am 28.10.2022 veröffentlicht wurde.

Bis zum 8. Änderungsgesetz war es nämlich so, dass sich die Steuerentstehung für Substitute analog aus dem KaffeeStG ergab. Und in diesem gibt es zwar eine Regelung zum Inbesitzhalten. Diese ist aber gänzlich auf den gewerblichen Bereich beschränkt, würde also den Privatmenschen nicht betreffen. Mit dem 8. Änderungsgesetz wird das TabStG dahingehend geändert, dass Regelungen für die Steuerentstehung bei Substituten nicht mehr wie bisher nach dem KaffeeStG angewendet werden, sondern nach den Regelungen für Tabakprodukte und damit nach dem TabStG selbst.

Dieser Umstand ist praktisch erst vor wenigen Tagen allen Konsumenten (zumindest denen in der Online-Blase) bewusst geworden, obwohl die Änderungen bereits seit dem 28. Oktober 2022 veröffentlicht waren. Den Endverbrauchern wurde damit theoretisch eine Frist von 108 Tagen eingeräumt… nicht einmal ganz 1/5. der Frist, die der Handel hat.

Theoretisch!

Praktisch reduziert sich die Frist für die Konsumenten nämlich auf 28 Tage!

Denn erst mit der Veröffentlichung der Antworten auf die kleine Anfrage der Linken wurde dieser Punkt eindeutig und allgemein verständlich geklärt. Und die gab es am 28. Januar 2023.

Ja, theoretisch hätte man es „schon“ am 28. Oktober wissen können, wenn denn die Nachversteuerungsfrist verständlich und an passender Stelle in die Gesetze geschrieben worden wäre. Aber so, wie die Regelungen jetzt in den Gesetzen versteckt und verteilt sind, war sie für den Durchschnittsbürger kaum auffindbar und außerdem unverständlich.

Rechtssicherheit: mangelhaft

Das widerspricht ganz klar dem Grundsatz der Rechtssicherheit, der einer der Kernpunkte des Rechtsstaatsprinzips ist. Zur Rechtssicherheit gehört nämlich auch die Rechts- oder Normenklarheit. Ein Gesetz muss dementsprechend sprachlich verständlich, übersichtlich aufgebaut und für den Staatsbürger deutlich auszulegen sein. In all diesen Punkten fällt das Gesetz durch. Zumindest was die Fristen anbelangt. Derzeit nämlich muss der Bürger sich das TabStG, das 7. ÄndG und das 8. ÄndG anschauen und verstehen… und dann noch die entsprechenden Passagen in das bisher bestehende TabStG „hineindenken“. Erst wenn die Zeitpunkte für das Inkrafttreten der Änderungen erreicht sind, wird das öffentlich einsehbare TabStG so aussehen, wie es dann im Punkt Nachversteuerung aussehen soll. Also frühestens am 13.02.2023. Erst an diesem Tag ist alles im TabStG drin. Aber einfach verständlich ist es trotzdem noch nicht, weil genau dieser Punkt als Auffangtatbestand an recht unpassender Stelle hineingezaubert wurde.

Das wäre eigentlich ein Ansatzpunkt, um genau gegen diesen Punkt der Regelung vorzugehen. Aber es ist kein Grund zum Jubeln. Ab dem 13.02. gilt nämlich erstmal das, was im Gesetz steht. Zu kippen wäre die Regelung aufgrund mangelhafter Normenklarheit höchstens im Rahmen eines konkreten Normenkontrollverfahrens oder durch eine Verfassungsbeschwerde. Dann würde ein langer und ggf. teurer Weg folgen, an dessen Ende entweder der Wegfall oder die verständlichere Regelung stehen würde.

Ob ein solches Verfahren vom Verfassungsgericht überhaupt angenommen werden würde, ist ohnehin fraglich, denn die Relevanz nimmt mit der Zeit ohnehin immer weiter ab (so wie die Bunkervorräte)… und gleichzeitig das allgemeine Wissen über diese Regelung zu.

Spekulationen und Fragen

So… und nun setze ich meine Alukappe auf und fange an, zu spekulieren und mir Fragen zu stellen.

Vorab… IMHO ist die Regelung, die durch § 23f Abs. 1 Nr. 4 letzter Halbsatz TabStG nun auch für den privaten Endverbraucher greift, nicht absichtlich, sondern durch Versehen so entstanden, wie sie jetzt greift.

Die Gründe meiner Vermutung:

Hätte man gewollt, dass private Vorräte noch unversteuerter Substitute ab Mitte Februar versteuert werden sollen, dann wäre es sinnvoll gewesen, das im Gesetz an passender(!) Stelle allgemeinverständlich zu formulieren. Die passende Stelle wäre z.B. § 15 TabStG gewesen… und da hätte man genau diesen Tatbestand, also dass privat inbesitzgehaltene Substitute versteuert werden müssen, wenn die Steuer im Steuergebiet noch nicht erhoben wurde, einfügen müssen.

Damit wäre das eindeutig und verständlich festgelegt.

Aber es lief ja so, dass zunächst das 7. ÄndG entworfen und verabschiedet wurde, in welchem die unglückliche Formulierung steht. Aufgrund der Regelung aus § 1b TabStG (VOR Inkrafttreten des 8. Änderungsgesetzes)

Soweit nicht anders bestimmt, gelten die Vorschriften dieses Gesetzes für Tabakwaren sowie die dazu ergangenen Durchführungsbestimmungen auch für Substitute für Tabakwaren. Für die Beförderung von Substituten für Tabakwaren unter Steueraussetzung, den innergemeinschaftlichen Verkehr, die Ausfuhr aus dem Steuergebiet über andere Mitgliedstaaten, die Entstehung der Tabaksteuerund den Zeitpunkt, der für ihre Bemessung maßgebend ist, sowie die Person des Steuerschuldners gelten die diesbezüglichen Vorschriften für die Kaffeesteuer nach dem Kaffeesteuergesetz sowie den dazu ergangenen Durchführungsbestimmungen sinngemäß.

galt es für Substitute zu diesem Zeitpunkt noch nicht, weil hier noch der Verweis auf die sinngemäße Anwendung des KaffeeStG bezüglich der Steuerentstehung im Gesetz stand. Damit fand § 23f insgesamt noch keine Anwendung auf Substitute. Es gab also keine Nachversteuerungspflicht für Substitute. Man hat in dem Zusammenhang (also mit § 23f) mit Sicherheit auch nicht „Bunkerbestände von echten Tabakwaren“ im Auge gehabt, denn Restbestände unversteuerter Tabakprodukte dürfte es höchstwahrscheinlich nicht mehr geben. Die Tabaksteuer wurde 1906 eingeführt… ich glaube nicht, dass es da noch irgendwo eine rauchbare Stange Kippen von 1905 oder früher gibt. Sinn und Zweck war es, aufgefundene noch unversteuerte Tabakprodukte, ohne die Herkunft zu kennen, nachträglich zu versteuern.

So weit, so gut. Zum Zeitpunkt als das 7. ÄndG entworfen und erlassen wurde, hatte der Gesetzgeber die Substitute in diesem Zusammenhang nicht auf dem Schirm und vermutlich auch nicht im Auge.

Dann wurde SPÄTER… also nachdem das 7. ÄndG durch war… das 8. ÄndG auf den Weg gebracht. Das wäre die nächste Möglichkeit gewesen, die Substituts-Nachversteuerungspflicht ordentlich z.B. in § 15 TabStG auf den Weg zu bringen. Das wurde aber nicht gemacht. Es wurde aber mit dem 8. ÄndG der § 1b TabStG geändert. Der Passus, dass die Steuerentstehung für Substitute sinngemäß nach dem KaffeeStG geregelt ist, wurde herausgenommen. Nun richtet sich die Steuerentstehung komplett analog zu der von Tabakprodukten.

Meine Vermutung ist, dass dies aus einem ganz bestimmten Grund geschehen ist. Bis zum 8. ÄndG entsprach die Regelung der Steuerentstehung für Substitute denen aus dem KaffeeStG. Und gemäß § 20 KaffeeStG wäre die Herstellung von Substituten in Privathaushalten zum Eigengebrauch steuerfrei gewesen. Wäre die Regelung so geblieben, dann würde das Herstellen von Substituten (z.B. durch Umwidmung von unversteuerten Bestandteilen, die nicht für das Dampfen bestimmt sind… also z.B. PG aus dem Chemikalienhandel) durch Privat nicht zu einer Steuerentstehung führen und wäre dementsprechend auch keine Steuerstraftat.

Man wollte aber das Selbstmischen unter Verwendung von Teilprodukten aus branchenfremden Quellen verbieten. Ganz einfach weil genau DAS die Steuereinnahmen massiv schmälern würde. Jeder würde den Liter PG aus dem Chemikalienhandel für 8 acht Euro verwenden, statt den Liter aus dem Dampf-Fachhandel für 200 Öcken. Man wäre eigentlich nur bei Nikotinshots und spezifischen Aromenmischungen auf die versteuerte Ware des Fachhandels angewiesen. Davon braucht man aber wenig und damit wären auch wesentlich geringere Steuererwartungen einhergegangen.

Deshalb hat man die Steuerentstehung aus dem Kaffeesteuergesetz herausgebrochen und in das Tabaksteuergesetz reingebappt.

Der Nebeneffekt, den sie meiner Meinung nach gar nicht bedacht hatten, ist nun aber, dass § 23f TabStG greift und Bunkerbestände unversteuerter Substitute ab dem 13.02. nachzuversteuern sind.

Die Frage, die ich mir stelle: WANN ist WEM denn aufgefallen, dass Privatbestände künftig nachversteuert werden müssen?

Ein Blick in die Stellungnahmen zum Referentenentwurf bringt Klarheit. Dem BVTE ist der Auffangtatbestand aufgefallen. Allerdings klingt da an keiner Stelle an, dass sie bemerkt haben, dass die Nachversteuerungspflicht auch für Konsumenten gilt. Na ja… sie sind ja auch ein Branchenverband. Sie fordern aber den Zoll auf, den generellen Umstand mit der Nachversteuerung verständlich öffentlich zu kommunizieren.

Sonst hat es keiner bemerkt.

Die heimlich geänderte Fachmeldung

Bemerkt hat es aber der Zoll! Zumindest hat der Zoll es so kommuniziert.

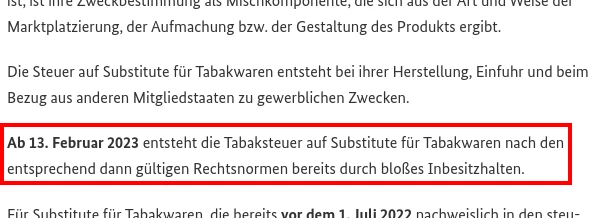

In der Fachmeldung vom 01.07.2022 (also noch vor Verkündigung des 8. ÄndG) teilte der Zoll mit:

Ab 13. Februar entsteht die Tabaksteuer auf Substitute für Tabakwaren nach den entsprechend dann gültigen Rechtsnormen bereits durch bloßes Inbesitzhalten.

Memento: https://web.archive.org/web/20220701092627/https://www.zoll.de/SharedDocs/Fachmeldungen/Aktuelle-Einzelmeldungen/2022/vst_erinnerung_tabaksteuermodernisierungsgesetz.html

Die Fachmeldung wurde dann am 14.07.2022 geändert und genau DIESE Passage herausgenommen. Die Änderung wurde aber nicht gekennzeichnet, es wurde nicht darauf hingewiesen. Das Erstellungsdatum der Fachmeldung blieb nach wie vor beim 01.07.

Schon seltsam… nicht seriös… und nicht gerade vertrauensbildend. Wer die Fachmeldung im Zeitraum vom 01. bis zum 13.07. gelesen hat, kommt doch nicht auf die Idee, später nochmal nachzuschauen, ob da drin rumgeändert wurde.

Genau diese Fachmeldung war der Grund, weshalb ich mich mit dieser speziellen Thematik noch einmal auseinandergesetzt habe. Dass der Passus aus der Meldung genommen wurde, ist mir auch erst kürzlich aufgefallen, wo ich nach ihm gesucht hatte und ich ihn nicht finden konnte. Ein Glück, dass ich archivierungs-besessen bin und sowohl lokal, als auch in der Wayback-Machine ein Memento angelegt habe. Nur so ist mir die Änderung überhaupt aufgefallen.

Nach dem 14.07.2022 ist die Tatsache der privaten Nachversteuerungspflicht jedenfalls nicht mehr von offizieller Stelle angesprochen worden. Bis zur Kleinen Anfrage der Linken.

Wozu diese Frage?

Was ich mich nun aber frage: Wie ist die Linke auf die Idee gekommen, diese Frage (Nr. 34) zu stellen?

Ich kann mir nicht vorstellen, dass einer der Fragesteller Leser der Dampfdruck-Presse ist. Die Frage muss also irgendwie an sie herangetragen worden sein. Ist man mit der Materie „Dampfen und Selbstmischen“ nicht halbwegs gut vertraut, kommt man auf diese Frage nicht, zumal der Umstand in den Gesetzen recht gut „versteckt“ ist.

War die Frage schon auf dem Tisch, bevor der Kontakt zum BVRA zustande kam, oder ist sie vielleicht durch diesen eingebracht worden? Wenn er schon drin war, wer hat sie auf die Frage gebracht? Und zu welchen Zweck? Das ist nämlich eine Frage, die nun schlafende Hunde geweckt hat.

Der Zoll hatte offenbar keinen Bock darauf, mit privater Nachversteuerung befasst zu werden oder damit, private Nachversteuerungssünder zu jagen. Sonst hätte er die Passage nicht gestrichen bzw. den Umstand sogar noch offensiver kommuniziert. Da hatten wir aber eher das Schweigen im Walde.

Vor allem aber: Cui bono?

Wem nützt es etwas, dass diese Thematik jetzt in der öffentlichen Diskussion ist und der Umstand zunächst einmal eindeutig bestätigt ist?

Dem Handel hilft es nicht, denn die Tatsache ist jetzt nicht gerade verkaufsfördernd, was den Abverkauf der Lagerbestände anbelangt.

Dem Zoll hilft es auch nicht. Der wird sich jetzt demnächst, wohl oder übel, in einer weiteren Fachmeldung dazu äußern müssen und sich überlegen, wie denn Private nun ihre Altbestände versteuern können… und man wird von ihm erwarten, dass er sich auch um mögliche Bunker (zumindest in größerem Umfang) kümmert. Und das bei ohnehin dramatischem Personal- und Ressourcenmangel.

Den Konsumenten hilft es aber auch nicht. Solange die Sache nicht wirklich eindeutig bestätigt wurde, war die Gefahr einer Überwachung eher gering. Und man hätte sich auch gut rausreden können, dass der Umstand nicht verständlich in den Gesetzen umgesetzt wurde. Zumindest der Strafverfolgung hätte man so womöglich entgehen können (wobei das Entdeckungsrisiko eh fast bei Null liegt).

Also wer hat denn bloß einen Nutzen daran, dass diese Leiche jetzt ausgebuddelt wurde und nun vor sich hin stinkt?

War es Berechnung (womöglich aus der Ecke der Dampf-Gegner) oder Naivität?

So, jetzt reicht es mir aber…

Schreibe einen Kommentar