Unter anderem wegen meiner Kritik am Steuer-„Fakten“-Beitrag des BVRA wurde durch den Konsumentenverband nun ein weiterer Artikel veröffentlicht, der meinen Ausführungen im Punkt der Steuerentstehung durch Inbesitzhalten widerspricht.

Quelle dafür ist die Aussage der Generalzolldirektion auf eine Anfrage des BVRA, die so von deren Rechtsanwalt auch bestätigt wurde.

Kern der Aussage und Hauptkritikpunkt meiner Ausführungen (weil es die Gesetze so eben nicht bestimmen) ist folgende:

Mit Inkrafttreten des Siebten Gesetzes zur Änderung von Verbrauchsteuergesetzen am 13. Februar 2023 sind in Besitz gehaltene Steuergegenstände zu versteuern. Folglich stellt ab diesem Zeitpunkt ein Mischen von unversteuerten Mischkomponenten eine Herstellung ohne Erlaubnis gemäß § 15 Absatz 2 Nummer 2 i.V.m. § 6 TabStG dar.Quelle: BVRA

Der entscheidende Begriff ist das „Inbesitzhalten“. Damit ist gemeint, dass Waren, die einer neuen gesetzlichen Steuerfrist unterliegen, in Besitz genommen werden, und weiter in Besitz verbleiben.

Im Tabaksteuergesetz (TabStG) ist das Inbesitzhalten bislang überhaupt nicht geregelt. Die Einführung des Begriffes erfolgt erst durch das 7. Änderungsgesetz, das ab 13.02.2023 greift. In diesem Gesetz wird mit Artikel 1 (Änderung des Tabaksteuergesetzes) der § 23f (Steuerentstehung, Steuerschuldner) in das TabStG eingeführt und dort steht dann in Absatz 1 Nr. 4:

wenn Tabakwaren in anderen als den in § 22 Absatz 1 und § 23 Absatz 1 genannten Fällen entgegen § 17 Absatz 1 aus dem steuerrechtlich freien Verkehr eines anderen Mitgliedstaats in das Steuergebiet verbracht oder dorthin versandt werden: mit dem erstmaligen Besitz im Steuergebiet; in allen anderen Fällen: mit dem Inbesitzhalten von Tabakwaren des steuerrechtlich freien Verkehrs, wenn die Steuer im Steuergebiet noch nicht erhoben wurde.

Das klingt dann erst einmal so, als würde das also auch für inbesitzgehaltene Substitute, die legal steuerfrei erworben wurden (Bunkerware aus dem Dampfhandel), gelten.

Nur… die Steuerentstehung für Substitute richtet sich derzeit noch gar nicht nach dem TabStG! Mit dem Gesetz zur Modernisierung des Tabaksteuerrechts (TabStModG) wurde ein neuer Paragraf, nämlich § 1b (Substitute für Tabakwaren) in das TabStG eingeführt. Hier wird u.a. folgende Regelung getroffen:

Für die Beförderung von Substituten für Tabakwaren unter Steueraussetzung, den innergemeinschaftlichen Verkehr, die Ausfuhr aus dem Steuergebiet über andere Mitgliedstaaten, die Entstehung der Tabaksteuer und den Zeitpunkt, der für ihre Bemessung maßgebend ist, sowie die Person des Steuerschuldners gelten die diesbezüglichen Vorschriften für die Kaffeesteuer nach dem Kaffeesteuergesetz sowie den dazu ergangenen Durchführungsbestimmungen sinngemäß.

Daran ändert auch das 7. Änderungsgesetz nichts. Und deshalb greift der kommende § 23f Abs. 1 Nr. 4 nicht, denn für die Steuerentstehung bei Substituten ist das Kaffeesteuergesetz (KaffeeStG) maßgeblich.

Die Steuerentstehung bei Substituten richtet sich also nach § 11 KaffeeStG. Auch mit dem 7. Änderungsgesetz wird dort kein Inbesitzhalten eingeführt.

Als Regierungsentwurf liegt nun aber auch das Achte Gesetz zur Änderung von Verbrauchsteuergesetzen vor und es wird mit Sicherheit noch vor dem 12. Februar 2023 (voraussichtlich ohne Änderungen) verabschiedet werden.

Mit diesem Gesetz wird ein Inbesitzhalten in das KaffeeStG eingeführt. Es ist vorgesehen, § 17 Absatz 2 KaffeeStG um den Satz

In allen anderen Fällen entsteht die Steuer mit dem Inbesitzhalten des Kaffees, wenn die Steuer im Steuergebiet noch nicht erhoben wurde.

Aaaber… das juckt den Privaten nicht, denn § 17 regelt ausschließlich Bezug und Besitz zu gewerblichen Zwecken.

Allerdings fällt in Bezug auf die Steuerentstehung bei Substituten auch die analoge Anwendung des KaffeeStG. Mit dem 8. Änderungsgesetz wird nämlich auch das TabStModG geändert… wichtig hierbei ist § 1b, in welchen es um Substitute geht.

Vor dem 8. Änderungsgesetz steht dort:

Soweit nicht anders bestimmt, gelten die Vorschriften dieses Gesetzes für Tabakwaren sowie die dazu ergangenen Durchführungsbestimmungen auch für Substitute für Tabakwaren. Für die Beförderung von Substituten für Tabakwaren unter Steueraussetzung, den innergemeinschaftlichen Verkehr, die Ausfuhr aus dem Steuergebiet über andere Mitgliedstaaten, die Entstehung der Tabaksteuer und den Zeitpunkt, der für ihre Bemessung maßgebend ist, sowie die Person des Steuerschuldners gelten die diesbezüglichen Vorschriften für die Kaffeesteuer nach dem Kaffeesteuergesetz sowie den dazu ergangenen Durchführungsbestimmungen sinngemäß.

Mit dem 8. Änderungsgesetz lautet § 1b aber dann

Soweit nicht anders bestimmt, gelten die Vorschriften dieses Gesetzes für Tabakwaren sowie die dazu ergangenen Durchführungsbestimmungen auch für Substitute für Tabakwaren. Für die Beförderung von Substituten für Tabakwaren unter Steueraussetzung im und aus dem Steuergebiet, sowie für die Beförderung von Substituten für Tabakwaren des zollrechtlich freien Verkehrs aus anderen, in andere oder über andere Mitgliedstaaten mit Ausnahme des Versandhandels gelten die diesbezüglichen Vorschriften für die Kaffeesteuer nach dem Kaffeesteuergesetz sowie den dazu ergangenen Durchführungsbestimmungen sinngemäß.

Hier fehlt nun der Verweis, dass die Steuerentstehung für Substitute den Regelungen des KaffeeStG entspricht. In diesem Punkt sind wir dann also zurück im TabStG!

Nun mag man meinen (vermutlich meinte das auch der Verfasser des Antwortschreibens von der Generalzolldirektion und der Anwalt des BVRA hat das einfach so geschluckt), es käme für Bunkerware dann doch § 23f TabStG zum Tragen. Dem ist aber nicht so. Es geht um Bunkerware, die Substitut (Zweckbestimmung) ist, und noch legal ohne Steuern an den Endkunden verkauft wurde. Für diese Produkte gelten die Bestimmungen des § 15 TabStG, wo ein Inbesitzhalten nicht geregelt ist.

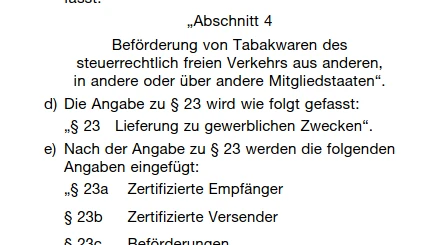

§ 23f gilt im Falle der privaten Bevorratung nicht, weil die §§ 22 bis 23g TabStG in den Abschnitt „4. Beförderung von Tabakwaren des steuerrechtlich freien Verkehrs aus anderen, in andere oder über andere Mitgliedstaaten“ fällt. Es geht also um Produkte, die aus Mitgliedsstaaten (nach Deutschland), die (aus Deutschland) in andere Mitgliedsstaaten oder über andere Mitgliedsstaaten (aus oder nach Deutschland) befördert werden. Generell geht es im gesamten Abschnitt um den gewerblichen Warenverkehr in der EU und nicht um bereits vorhandene Substitute im Privatbesitz.

Es wird ab dem 13.02.2023 also so sein, dass legal erworbene Substitute im privaten Bunker nicht nachversteuert werden müssen. Und nutzt man diese zum Selbstmischen, so entsteht auch keine neue Steuer. Die entstünde nur bei Verwendung von Teilprodukten mit ursprünglich anderer Zweckbestimmung… aber das stand ja auch nicht zur Diskussion.

Der Fehler lag also in der Einschätzung des Zolls… und darin, dass diese anwaltlich nicht sorgfältig genug geprüft wurde. Aber… egal… die Einschätzung eines oder mehrere Zollbeamter ändert die Rechts- und Gesetzeslage nicht.

Durch dieses ganze Durchgehangel durch verschiedene Gesetzestexte kann man sich aber auch leicht einen Knoten im Gehirn einhandeln… 😉

Schreibe einen Kommentar