*** Update: 14.07.2022 ***

Mit einem Artikel zur nun in Kraft getretenen Liquidsteuer will der Bundesverband Rauchfreie Alternative e.V. (BVRA… Frage: Wieso wird rauchfrei eigentlich groß geschrieben? Ist ja wie beim groß geschriebenen „tabakfrei“ vom BfTG…) die Konsumenten über die neuen Regelungen informieren.

Grundsätzlich sind die Informationen korrekt und auch gut verständlich aufbereitet. Allerdings gibt es da einen deftigen Schnitzer, der zu noch größerer Verunsicherung der Konsumenten führen dürfte.

In zwei Punkten steht dort:

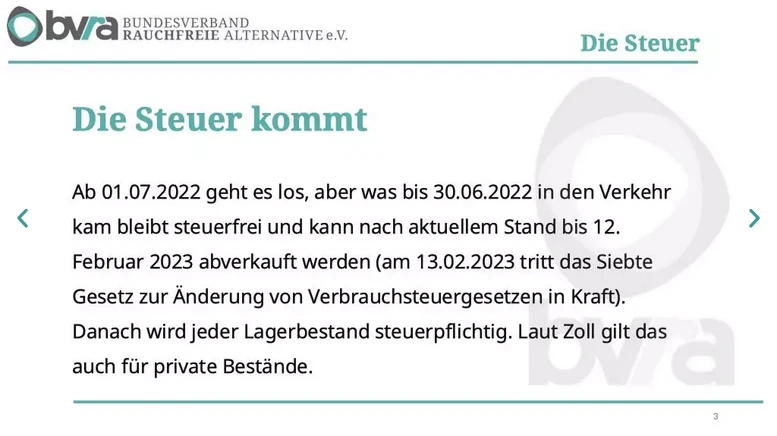

Danach (nach dem 12. Feb. 2023) wird jeder Lagerbestand steuerpflichtig. Laut Zoll gilt das auch für private Bestände.

Quelle: Die Liquidsteuer ist da

Ab dem 13.02.2023 sind laut Zoll auch private Lagerbestände steuerpflichtig.

Quelle: Die Liquidsteuer ist da

Sucht man nun in den offiziellen Verlautbarungen des Zolls, findet man eine solche Aussage nicht. Das verwundert auch nicht, denn eine solche Regelung gibt es in den Gesetzen schlicht nicht.

Im 7. Gesetz zur Änderung von Verbrauchsteuergesetzen wird zwar das Inbesitzhalten geregelt, jedoch ausschließlich in Bezug auf die Beförderung von Tabakwaren des steuerrechtlich freien Verkehrs aus anderen, in andere oder über andere Mitgliedstaaten. Die Regelung wird deshalb in Abschnitt 4 als neuer Paragraf eingeführt (hier: § 23f Abs. 1 Nr. 4). Das ist im Übrigen eine Regelung für die Wirtschaft und betrifft die Privatperson, insbesondere als Endverbraucher nicht.

Relevanter für die Frage wäre eher das achte Gesetz zur Änderung von Verbrauchsteuergesetzen, das bereits als Regierungsentwurf vorliegt, aber noch nicht beschlossen ist (es ist aber davon auszugehen, dass es rechtzeitig beschlossen wird). Hier wird die im TabStModG getroffene Regelung, auch für die Steuerentstehung für Substitute analog zum KaffeeStG zu verfahren, aufgehoben. Damit finden für Substitute die Regelungen zur Steuerentstehung nach dem TabStG Anwendung. Eine Regelung zum Inbesitzhalten gibt es aber — auch erst eingeführt durch das kommende 8. Änderungsgesetz — dann lediglich im KaffeeStG und nicht im TabStG. Und selbst diese Regelung wäre für den Privatmensch unerheblich, weil der zu ändernde Paragraf 17 den Titel „Bezug und Besitz zu gewerblichen Zwecken“ trägt. Ge-werb-lich! Nicht privat!

Es geben also weder die offiziellen Verlautbarungen der Generalzolldirektion, noch die einschlägigen Gesetze bzw. Gesetzentwürfe her, dass private Lagerbestände von Substituten ab dem 13.02.2023 automatisch steuerpflichtig würden.

Ich hoffe, dieser Murks auf dieser Info-Seite wird möglichst bald korrigiert, denn diese Aussage führt dazu, dass alle, die jetzt gebunkert haben, um nicht mit dem Gesetz in Konflikt zu geraten, Angst bekommen, dass ihr Privatbesitz ab Mitte Februar kommenden Jahres plötzlich illegal werden würde.

Nicht Doch hilfreich!

*** Update: 14.07.2022 ***

Aufgrund weiterer Informationen ergibt sich nunmehr das Bild, dass es doch so ist, wie der Zoll es aussagt und wie es vom BVRA wiedergegeben wurde: Gemeint und beabsichtigt! Und beschissen umgesetzt!

Schreibe einen Kommentar